emergenza sanitaria covid-19

INFORMAZIONI PER LA CLIENTELA SU FILIALI E ORARI DI APERTURA

La Banca è attivamente impegnata a contrastare la diffusione del virus COVID-19 ed attribuisce la massima

priorità alla tutela della salute dei propri Clienti e del proprio Personale.

MISURE A SOSTEGNO DELLA LIQUIDITÀ

In ragione della straordinaria necessità e urgenza di contenere gli effetti negativi che l'emergenza

epidemiologica COVID-19 sta producendo sul tessuto socio-economico nazionale, si informa che il Decreto Legge

n.18 del 17 marzo 2020 (c.d. "Cura Italia") e il Decreto Legge n.23 del 8 aprile 2020 (c.d. "Decreto Liquidità")

hanno introdotto misure di sostegno per le famiglie e per le imprese, fra cui "Misure a sostegno della liquidità

attraverso il sistema bancario".

Per poter usufruire di tali misure, di seguito riepilogate, si invita la Clientela a prendere contatto

con la propria Filiale/Agenza al fine di concordare la soluzione più appropriata ed avere tutte le necessarie

informazioni sulle modalità con cui inoltrare la richiesta.

Per ulteriori informazioni è altresì possibile contattare il Servizio Crediti al numero 010/5393504.

Misure di sostegno predisposte dal Governo

PRIVATI

Sospensione delle rate del mutuo prima casa

Per quanto previsto, con la legge n.244 del 24/12/2007 articolo 2, commi 475 e ss. (c.d. fondo

Gasparrini), i titolari di un mutuo contratto per l'acquisto di un'unità immobiliare da adibire ad abitazione

principale possono richiedere, in determinati casi previsti dalla normativa e facendo domanda al "Fondo di

Solidarietà per i Mutui per l'Acquisto della Prima Casa" (Consap), la sospensione dell'intera rata fino ad un periodo

massimo di 18 mesi. Nel periodo di sospensione maturano interessi sul debito residuo calcolati al tasso indicato

in contratto e con le modalità ivi previste. Il Fondo provvede al pagamento degli interessi compensativi nella misura

pari al 50% degli interessi maturati sul debito residuo durante il periodo di sospensione.

La sospensione del pagamento delle rate del mutuo è prevista per:

- sospensione dal lavoro per almeno 30 giorni, anche in attesa dell’emanazione dei provvedimenti di autorizzazione dei trattamenti di sostegno del reddito;

- riduzione dell’orario di lavoro per un periodo di almeno 30 giorni, corrispondente ad una riduzione dell’orario, anche in attesa dell’emanazione dei provvedimenti di autorizzazione dei trattamenti di sostegno del reddito.

- 6 mesi se la sospensione o la riduzione dell’orario di lavoro ha una durata compresa tra 30 giorni e 150 giorni;

- 12 mesi, se la sospensione o la riduzione dell’orario di lavoro ha una durata compresa tra 151 giorni e 302 giorni;

- 18 mesi, se la sospensione o la riduzione dell’orario di lavoro ha una durata superiore a 303 giorni.

- cessazione del rapporto di lavoro subordinato a tempo indeterminato;

- cessazione del rapporto di lavoro subordinato a tempo determinato;

- cessazione dei rapporti di lavoro parasubordinato, o di rappresentanza commerciale o di agenzia (art. 409 n. 3 del c.p.c.);

- morte o riconoscimento di grave handicap ovvero di invalidità civile non inferiore all'80%;

- calo del fatturato per le categorie dei lavoratori autonomi/liberi professionisti;

- eventi previsti dall’art.2, comma 479, della legge 24 dicembre 2007 n. 244 riferibili ad almeno il 10% dei soci delle cooperative edilizie a proprietà indivisa.

-

Per i suddetti eventi, la sospensione del pagamento delle rate del mutuo può essere concessa per la durata massima complessiva non superiore a:

NB: Per le categorie dei lavoratori autonomi/liberi professionisti e delle cooperative edilizie

il termine ultimo per la presentazione delle domande di sospensione del mutuo è il 31/12/2021.

A condizione che:

- il mutuo contratto per l'acquisto dell'immobile adibito ad abitazione principale non sia superiore a 400.000 euro;

- l'immobile non rientri nelle categorie catastali A1, A8 e A9 e costituisca l'abitazione principale per il beneficiario alla data di presentazione della domanda;

- il mutuo non presenti un ritardo nei pagamenti superiore ai 90 giorni;

- il mutuo non abbia fruito di precedenti sospensioni di durata complessiva superiore a 18 mesi (salvo che non sia ripreso il normale ammortamento da almeno 3 mesi);

- il mutuo non fruisca di agevolazioni pubbliche;

- il mutuo non sia assicurato per i rischi di cessazione rapporto di lavoro, morte ecc. (rischi di cui al comma 479 della legge n.244/2007).

Per maggiori informazioni si rimanda:

Inoltro delle richieste

Le richieste possono essere inviate anche via PEC all'indirizzo servizio.crediti@pec.passadore.it e devono contenere:

- il "Modulo di richiesta" firmato digitalmente (soluzione preferibile) oppure con firma autografa dell'avente i poteri;

- la copia o scansione della documentazione specificata nel modulo che attesta di ricadere nella situazione per la quale è ammissibile la richiesta;

- la copia o scansione del documento di identità valido del sottoscrittore.

Le Filiali/Agenzie di riferimento o il Servizio Crediti (al numero 010/5393504) restano a disposizione per qualsiasi chiarimento.

IMPRESE

NUOVI FINANZIAMENTI

Al fine di assicurare la necessaria liquidità e garantire la continuità delle imprese colpite

dall'epidemia COVID-19, il Decreto n.23 dell'8 aprile 2020 ha ampliato le possibilità di ricorso a finanziamenti garantiti dallo Stato.

I finanziamenti delle imprese possono beneficiare della garanzia del Fondo centrale di garanzia PMI e di quella di Sace S.p.A.

Si riepilogano di seguito le principali soluzioni previste per le imprese.

Finanziamenti garantiti dal Fondo Centrale di Garanzia PMI

La garanzia del Fondo è concessa (a titolo gratuito) a:

- micro, piccole e medie imprese come definite dalla normativa comunitaria;

- imprese che abbiano il 25% o più del capitale o dei diritti di voto detenuti direttamente o indirettamente da un ente pubblico.

Per le PMI è data facolta di accedere alle forme di finanziamento di seguito esposte entro il 31 dicembre 2021.

Si precisa che, ai sensi di quanto previsto dall’art.13, comma 3, del DL Sostegni-bis, le garanzie di cui

all’art. 13 del decreto-legge n. 23/2020 non potranno più essere concesse alle imprese “diverse dalle PMI” con un numero di dipendenti superiore a 499.

Si precisa che un’impresa in cui almeno il 25%1 dei diritti di capitale o di voto è controllato da un organismo collettivo pubblico o da un ente pubblico non è una PMI.

Finanziamenti bancari per la liquidità fino a 30 mila euro

Il c.d. "Decreto Liquidità" prevede il rilascio di una garanzia pubblica, pari al 90%, su nuovi finanziamenti erogati da banche di

durata massima di 15 anni con preammortamento minimo di 24 mesi a favore di PMI, artigiani, professionisti o chi in generale esercita un’attività d’impresa, comprese le persone fisiche in possesso di Partita IVA che esercitano arti e professioni per le quali non è prevista

l’iscrizione ad un Albo o Ordine Professionale riconosciuto, associazioni professionali e società tra professionisti; persone fisiche (imprese individuali, professionisti e studi professionali) esercenti attività di cui alla sezione K del codice ATECO.

Ai sensi di quanto previsto dall’art.13, comma 1, lettera i) del DL Sostegni bis possono nuovamente presentare richiesta al Fondo di Garanzia

enti non commerciali, compresi gli enti del terzo settore e gli enti religiosi civilmente riconosciuti. Il finanziamento è per un importo massimo di 30 mila euro

e comunque non superiore alternativamente al 25% dei ricavi del soggetto beneficiario (come da ultimo bilancio depositato o ultima dichiarazione fiscale presentata) o al doppio della spesa salariale annua dell’ultimo esercizio utile.

I soggetti che al 13 gennaio 2021 erano già beneficiari dei finanziamenti di questa sezione (da 30.000 euro), possono richiedere il prolungamento

della durata del finanziamento fino alla durata massima di 15 anni, con il mero adeguamento della componente Rendistato del tasso d'interesse applicato, in relazione alla maggiore durata del finanziamento.

Con riferimento all’adeguamento dell’importo delle operazioni già ammesse alla garanzia del Fondo ai sensi della lettera m), comma 1 dell’articolo 13 del DL Liquidità, si evidenzia quanto segue.

Nel caso in cui l’adeguamento dell’importo sia effettuato tramite l’erogazione di un nuovo finanziamento finalizzato all’estinzione di quello precedente ovvero la sottoscrizione di un addendum

al contratto in essere, è confermata la percentuale di copertura del finanziamento originario pari al 100%. Se invece l’adeguamento alle nuove condizioni è effettuato tramite l’erogazione di un importo aggiuntivo attraverso la stipula di un nuovo contratto

di finanziamento con autonomo piano d’ammortamento, deve essere inviata al Gestore una nuova richiesta di garanzia con una percentuale di copertura ridotta al 90%, secondo quanto previsto dall’art. 13 del DL Sostegni-bis.

Per consultare il relativo Foglio Informativo si rimanda al seguente link.

Inoltro delle richieste

Le Filiali/Agenzie di riferimento o il Servizio Crediti (al numero 010/5393504) restano a disposizione per qualsiasi chiarimento e per l'istruttoria della pratica.

Finanziamenti fino a 800.000 euro con garanzia del Fondo al 90% con Confidi al 10%

Per poter richiedere tale garanzia il finanziamento deve essere nuovo e deve avere:

- una durata massima di 96 mesi;

- preammortamento con durata fino a 24 mesi (per finanziamenti di importo superiori a 25.000€);

- un importo non superiore alternativamente al:

- doppio della spesa salariale annua del beneficiario (compresi gli oneri sociali e il costo del personale che lavora nel sito dell’impresa ma che figura formalmente nel libro paga dei subcontraenti) per il 2019 o per l’ultimo anno disponibile;

- 25% dei ricavi dell’impresa.

Per le richieste di ammissione alla garanzia del Fondo presentate ai sensi dell’articolo 13, comma 1, lettera n) del DL Liquidità, fermo restando il rispetto delle condizioni ivi previste, si applicherà quanto di seguito:

- cumulabilità tra la garanzia diretta del Fondo, nella misura massima dell’80%, e la garanzia concessa dai confidi o dagli altri fondi di garanzia, a valere sulle risorse proprie e nella misura massima del 20%, sino alla copertura del 100% del finanziamento;

- concessione della riassicurazione e della controgaranzia in misura pari all’80% sulle garanzie rilasciate dai confidi o dagli altri fondi di garanzia, a valere su risorse proprie, in misura pari al 100% del finanziamento. Per quanto riguarda la durata massima di tali operazioni finanziarie, si applica quanto specificato sopra in riferimento all’aumento del limite a 96 mesi previsto dall’art.13 comma 1), lettera g) del DL Sostegni- bis.

La copertura del Fondo, per le richieste di ammissione alla Riassicurazione/Controgaranzia, è concessa nella misura massima del 100% dell’importo garantito dal Soggetto Garante, a condizione che le garanzie da questi rilasciati non superino il 90% dell’operazione finanziaria, come stabilito dell’articolo 13, comma 1, lettera d) del DL Liquidità.

Inoltro delle richieste

Le Filiali/Agenzie di riferimento restano a disposizione per qualsiasi chiarimento e per l'istruttoria della pratica.

Finanziamenti fino a 5 milioni di euro garantiti al 80%

Per le operazioni finanziarie di durata fino a 96 mesi è prevista una garanzia del Fondo al 80% a condizione che l'importo del finanziamento sia inferiore al massimo fra:

- il doppio della spesa salariale annua del beneficiario per il 2019 o per l'ultimo anno disponibile;

- il 25 per cento del fatturato totale del beneficiario nel 2019 o per l'ultimo anno disponibile;

- il fabbisogno per costi del capitale di esercizio e per costi di investimento dei successivi 18 mesi, nel caso di piccole e medie imprese, ovvero 12 mesi nel caso di imprese con numero di dipendenti non superiore a 499.

Inoltro delle richieste

Le Filiali/Agenzie di riferimento restano a disposizione per qualsiasi chiarimento e per l'istruttoria della pratica.

Possibilità di rifinanziamento

È data la possibilità alle imprese di richiedere nuovi finanziamenti a fronte di operazioni di rinegoziazione del debito, purché il nuovo finanziamento preveda l'erogazione di credito aggiuntivo in misura pari ad almeno il 25%

dell'importo del debito residuo del finanziamento oggetto di rinegoziazione o del debito concordato originario in caso di consolidamento di operazioni a breve termine (o dell’utilizzato se superiore all’accordato). Le predette operazioni di rifinanziamento possono beneficiare della garanzia del Fondo all'80%.

Inoltro delle richieste

Le Filiali/Agenzie di riferimento restano a disposizione per qualsiasi chiarimento e per l'istruttoria della pratica.

Finanziamenti garantiti da Sace S.p.A.

Per quanto previsto dall'articolo 1 del Decreto "Liquidità" le imprese con sede in Italia, indipendentemente da dimensione, settore di attività e forma giuridica, possono beneficiare fino al 31 dicembre 2021 della garanzia di Stato su finanziamenti verso stabilimenti italiani (garantiti da SACE e contro-garantiti dallo Stato) che siano stati concessi dalle Banche.

È richiesto che le imprese beneficiarie non fossero in difficoltà al 31 dicembre 2019 e non presentassero esposizioni deteriorate al 29 febbraio 2020. Inoltre per quelle imprese che possono fare ricorso al Fondo Centrale di Garanzia, è richiesto che ne abbiano già fatto utilizzo fino a piena capienza.

Per i predetti finanziamenti, sottoposti all'ordinaria attività di istruttoria della Banca, è previsto che abbiano durata fino a 8 anni, con possibilità di preammortamento fino a 36 mesi (12-18-24-36 mesi) e con un limite di importo pari al maggiore fra le seguenti voci:

Il finanziamento deve essere volto a sostenere i costi del personale, gli investimenti o il capitale circolante delle aziende localizzate in Italia con attestazione del Legale Rappresentante. Potranno essere richiesti anche più finanziamenti dalla stessa impresa, ma il cumulo deve comunque rispettare i limiti suddetti (considerando anche eventuali altri finanziamenti già esistenti che beneficiano di garanzia pubblica).

È richiesto che le imprese beneficiarie non fossero in difficoltà al 31 dicembre 2019 e non presentassero esposizioni deteriorate al 29 febbraio 2020. Inoltre per quelle imprese che possono fare ricorso al Fondo Centrale di Garanzia, è richiesto che ne abbiano già fatto utilizzo fino a piena capienza.

Per i predetti finanziamenti, sottoposti all'ordinaria attività di istruttoria della Banca, è previsto che abbiano durata fino a 8 anni, con possibilità di preammortamento fino a 36 mesi (12-18-24-36 mesi) e con un limite di importo pari al maggiore fra le seguenti voci:

- il 25% del fatturato del 2019; ed

- il doppio della spesa salariale annuale in Italia per il 2019.

Il finanziamento deve essere volto a sostenere i costi del personale, gli investimenti o il capitale circolante delle aziende localizzate in Italia con attestazione del Legale Rappresentante. Potranno essere richiesti anche più finanziamenti dalla stessa impresa, ma il cumulo deve comunque rispettare i limiti suddetti (considerando anche eventuali altri finanziamenti già esistenti che beneficiano di garanzia pubblica).

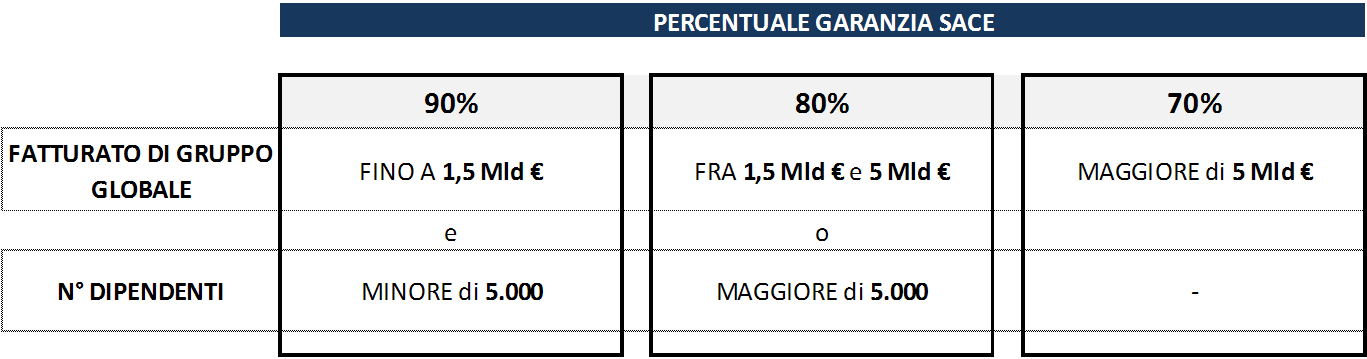

L'importo della garanzia di Sace S.p.A. varia a seconda delle dimensioni di impresa:

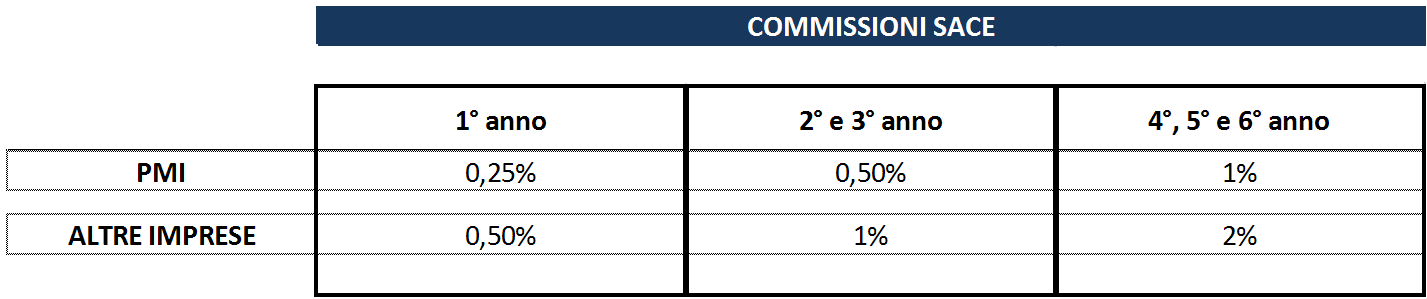

Il costo della garanzia, pari alle commissioni annue dovute dalle imprese a Sace S.p.A. per il rilascio della garanzia stessa, è a condizioni agevolate rispetto alla normale operatività ed è il seguente:

La garanzia di Sace S.p.A. può essere applicata anche agli affidamenti a breve termine non rateali.

In particolare, tutte le operazioni di affidamento non rateali entro i 36 mesi nel rispetto delle finalità e delle prescrizioni previste dalle condizioni generali

possono essere garantite da garanzia Sace nel rispetto delle condizioni di accesso delle aziende beneficiarie richiedenti.

Per maggiori informazioni si rimanda alla sezione dedicata e alle FAQ, disponibili sul sito di Sace S.p.A.

Inoltro delle richieste

Le Filiali/Agenzie di riferimento restano a disposizione per qualsiasi chiarimento e per l'istruttoria della pratica.

1La quota del 25% può essere raggiunta o superata (fino al 50%) senza determinare la qualifica di associate qualora siano presenti le categorie di investitori di seguito elencate, a condizione che gli stessi investitori non siano individualmente o congiuntamente collegati all’impresa richiedente:

- società pubbliche di partecipazione, società di capitale di rischio, persone fisiche o gruppi di persone fisiche esercitanti regolare attività di investimento in capitale di rischio che investono fondi propri in imprese non quotate, a condizione che il totale investito da tali persone o gruppi di persone in una stessa impresa non superi 1.250.000 euro;

- università o centri di ricerca pubblici e privati senza scopo di lucro;

- investitori istituzionali, compresi i fondi di sviluppo regionale;

- enti pubblici locali, aventi un bilancio annuale inferiore a 10 milioni di euro e meno di 5.000 abitanti